作者:胡继晔 中国政法大学法和经济学研究中心教授转自:摩尔金融

2007年开始的美国次贷危机和2009年开始的欧洲主权债务危机是近几年具有重大影响的国际事件。两次危机接踵而至,危机后的复苏却大不相同:美国就业数据和宏观经济表现良好,股市屡创新高;而欧债危机虽然有所缓和,但重灾区的希腊仍然挣扎在泥淖之中,其债务再平衡直到2020年以前都只是一个梦。一些国际知名的政治、经济评论家认为:下一场金融危机很可能会发生在中国。而中国的宏观经济数据,特别是中西部地区经济增长出现回落,多地房地产价格出现松动、下滑,2014年的GDP增幅也创出1990年以来的新低。如何避免中国陷入美国次贷危机、欧洲主权债务危机类似的金融危机,成为中国宏观经济最重要的课题之一。

中美两国次贷危机之后资本市场表现的差异

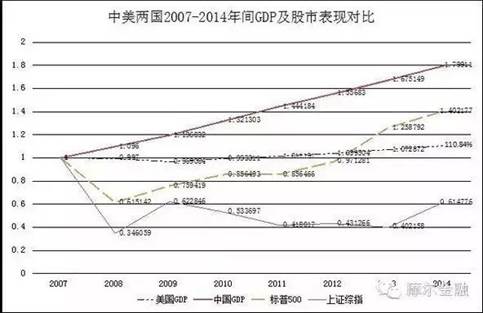

首先来看美国次贷危机之后的宏观经济和股市表现。选取次贷危机爆发肇始点的2007年作为基年,同时以中国的数据作为对照。宏观经济以GDP增长率作为指标,股市表现分别选取美国的标准普尔500种工业股票指数、中国的上海证券交易所上证综合指数为指标,结果见下图。

中美两国GDP与股市近年表现

从图中可以看出:中美两国宏观经济表现相差甚大:美国2008-2010连续三年的GDP总额都低于2007年,直到2011年才恢复到2007年的水平,到了2014年也仅是2007年的1.1倍。中国在这7年间GDP平稳增长,最低的2014年也达7.4%,年均增幅在8.7%左右,2014年GDP已是2007年的近1.8倍。反观资本市场,2008年中美两国股市都因为金融危机的影响出现下跌,美国标普500指数在2008年跌到2007年的68%,但此后一直稳步反弹,2013年开始屡创新高,2014年底是2007年的1.4倍。而中国股市与宏观经济的表现南辕北辙:2008年股市跌幅超过金融危机肇始地美国,仅为2007年的34.61%,除了2009年因“4万亿”刺激而反弹、2014年下半年有所反弹之外,一直与牛市无缘而“熊霸天下”,上证指数在2014年底也只有2007年的61.48%。

中美两国宏观经济和资本市场的背离背后到底有什么样的难解之谜呢?

中美资本市场表现差异背后的机构投资者因素

美国的资本市场能够快速收复次贷危机的失地,以投资基金和养老基金为代表的机构投资者作为中流砥柱,是一个重要因素。关于机构投资者对资本市场的影响研究此前已经有不少成果,发现养老基金资产的数量对股票市场的深度、流动性,以及私人债券市场的深度均有正面的积极影响,且明显影响不同国家的金融发展水平:拥有发达的金融系统的国家通常可以享受养老基金增长显著的好处,然而金融发展水平较低的国家受其影响反而不是那么显著。私人养老基金资产与资本市场之间存在很强的正相关性,特别对欠发达国家,养老基金资产对长期资本市场流动性具有正面影响。

按照经合组织(OECD)的分类,可将机构投资者分成投资基金(investmentfunds)、保险公司(insurancecorporations)和自主养老基金(autonomouspension funds,即私人养老金,针对政府的公共养老金而言可自主投资)三大类。对中美两国资本市场的比较可从这三大类机构投资者的角度来进行对比,见下表:

2013年中美两国机构投资者情况对比

数据来源:美国数据源于OECDInstitutional Investors Statistics 2014,OECD Publishing; 中国投资基金数据源于中国证券投资基金业协会官方网站;中国保险公司数据源于保监会官方网站;中国的养老基金数据包括了企业年金和可以投资股市的全国社保基金,投资股市比例按照全国社保基金理事会年报中的委托投资、企业年金管理人披露报告数据加权推算,倍数按照2013年12月31日美元对人民币汇率中间价1:6.0969计算。中国股市总市值源于中国证监会网站;美国股市总市值源于WorldFederation of Exchanges年报:2013 WFE Market Highlights纽约证券交易所和NASDAQ二者之和。

从表中可以看出:中美两国经济社会发展水平差异固然很大,但在投资基金和养老基金资产方面的差距要远远大于最基础的宏观经济指标人均GDP的差距。美国拥有全球最发达的资本市场,按照普华永道的统计,2013年全球股票市值前100名中,美国占了43家而高居榜首,其中苹果、谷歌、微软、脸书、富国银行等均名列前茅,连中国的互联网巨头阿里巴巴和百度都在美国上市;英国和中国(含香港)各9家,并列第二;并列第三是德国和澳大利亚(5家)、法国和巴西(4家)。美国三大类机构投资者投资股票的总市值高达19.48万亿美元,占股票总市值的81%,中国三大类机构投资者仅拥有总市值的12%,充分表明美国是以机构投资者为主的股市,而中国式以散户为主的股市。次贷危机之后中美资本市场表现的巨大差距中,机构投资者的差距是最重要的原因之一。

三大类机构投资者中,投资基金之间中美的差别巨大。美国的投资基金已经有一百多年的历史,而中国投资基金的大发展是从1998年证监会批准设立规范的封闭式证券投资基金开始的,只有短短十几年历史。到2013年底中国共有基金管理公司89家,管理资产合计42213.10亿元,其中公募基金规模30020.71亿元,非公募资产规模12192.39亿元。美国的投资基金包括了共同基金(即开放式基金)、封闭基金、ETF(交易所交易基金)、单位投资信托四类集合投资工具,有801家注册的基金公司,仅持有的共同基金在2013年就达15万亿美元,规模占全球半数,是美国市场上主要的金融投资工具。美国家庭的金融资产投入到投资基金中的比重一直在增长,2013年美国家庭金融资产的22%以上由投资基金持有。从2003-2013年,美国家庭年均投资额3680亿美元。

从表1可以看出,美国16.82万亿美元的基金资产是中国的24.3倍,而总市值美国仅是中国的6.1倍。中美两国的投资基金都是和股票市场深度结合的,如此巨大的管理资产差距,使得中国股票市场仍然以中小投资者个人投资为主,个人投资者受各种传言的影响很大,买卖行为缺乏理性,因而股市的波动性大大加强,他们之间买卖行为的趋同构成了股市的“羊群效应”。而美国则以机构投资者为主,只有不到20%的市值由散户投资者买卖,机构投资者往往是风险中性的理性投资者,股市的稳定性要远比中国更强。从基金投资股市的比例中也能够发现:美国约一半的基金资产投资于股票,中国不到40%,也是两国投资基金类机构投资者的不同。可见由于历史积淀、投资比例、资产数量之间的巨大差别,中国投资基金业追赶美国还有很长的一段路要走。

中美两国保险公司作为机构投资者的差别也很大。特别是寿险类产品长期投资、跨期配置的独特性质,保险资金完全可以成为股市中长期稳定的投资者。中国无论保险深度和保险密度都远低于美国,在保险资金的运用上基于风险因素的考虑,也远没有美国自由。十多年来中国保险监管机构逐步增加了保险资金运营可以投资权益类资产的比例,从最初的5%增加到2014年2月以后的30%,但目前仅在10%左右。美国的保险公司资产是中国的近6倍,其中投资股市1/3以上。如果中国的保险资金投资权益类产品能够达到30%的监管上限的话,中国股市可以增加大约2万亿元的资金供给,保险资金将成为中国资本市场不可或缺的重要机构投资者。

在三大类机构投资者中,差距最大的就是养老基金部分:美国2013年养老基金资产在三大类机构投资者中最高,达16.89万亿美元,恰和当年GDP相当,可谓“富可敌国”。美国的养老基金总资产是中国的55.8倍,投资股市比例高达50.7%。养老基金在美国的资本市场中起到了中流砥柱的作用。虽然中国宏观经济发展速度比美国高很多,但资本市场上由于没有大规模的私人养老基金投资,现有的机构投资者如证券投资基金追涨杀跌的“大散户”表现,使得股市表现逊色美国很多。

基于资本市场中机构投资者的数据可以发现:资本市场中作为重要机构投资者的投资基金、保险资金、养老基金的巨大差异是中美两国资本市场表现迥异的主要原因之一。

对中美两国资本市场和宏观经济的表现背离成因的分析

如何看待中美两国资本市场与宏观经济表现的背离?一些学者给出了不同解读,如中国金融结构是以间接融资(银行贷款)为主,而美国直接融资占比要高得多;中国资本市场属于“新兴+转型”,被诟病为“赌场”,无法与有一百多年历史的美国市场相比等等。本文从资本市场相关监管法律及其实施、养老基金在资本市场中作用角度来进行解读。

在美国资本市场发展过程中,1929年的大萧条终结了华尔街梧桐树下几无监管的自由主义镀金时代。总结大萧条教训而于1933年推出的《证券法》,围绕证券发行的信息披露而展开,旨在降低中小投资者和控股股东之间严重的信息不对称问题。1934年《证券交易法》强化了信息披露制度,被称为“蓝天法”。以上两部法律主要针对证券公司的内幕交易、操纵市场等欺诈行为进行规范、惩罚,体现了“正义与邪恶的较量”。两部法律实施后内幕交易、欺诈等现象大为减少,初步奠定了股市发展的制度性基础。1970年的《证券投资者保护法》更为投资者的存管证券和交易保证金损失提供了上限为50万美元的保障。

进入21世纪之初,安然公司、世通公司丑闻相继发生,严重打击了投资者对资本市场的信心。美国国会在2002年加速通过了《萨班斯法案》,在公司治理、会计职业监管、证券市场监管等方面作出了重大改革,以规范证券公司、中介机构遵守证券法律以提高公司信息披露的准确性和可靠性,从而保护投资者。在次贷危机后的2010年通过的《多德·弗兰克法案》核心之一就是保护金融消费者,对资本市场的法律规范更为严格。上述诸多规范资本市场的法律不仅仅在纸面上,美国证监会事先主动监管、事后严格执法的实施力度也非常大,其公开处罚数量、总罚款额是同期资本市场同样发达的英国的数倍至数十倍,证监会被誉为“不带枪的警察”。投资者的集体诉讼、法院的判例为维护资本市场健康稳定、保护投资者设立了法律最后的防线。

监管良好的资本市场还需要长期资本的入驻。1974年美国国会通过《雇员退休收入保障法案》,为养老基金的安全提供法律保障。1978年税法修正案推出了401(k)、403(b)条款,为养老基金投资提供了递延纳税的优惠:雇主和雇员工资中缴纳到私人养老基金账户的部分可以免个人所得税,延迟到退休后领取时缴纳。这些与养老基金有关的法案,通过吸引养老基金这一长期资本,来巩固华尔街作为全球金融中心的地位,在此后美国资本市场爆炸性发展中,养老基金作为长期最大的机构投资者促进了资本市场的繁荣,在支持创新、促进公司治理方面发挥独到作用。资本市场也为养老基金投资组合提供更多机会、更好回报和风险管理工具。以目前总资产接近3000亿美元的加州公务员退休基金为例,它不仅仅可以“用脚投票”卖出股票,也可以在公司治理中主动“用手投票”,参与公司重大活动的决策,促进公司治理的完善,从微观层面促进资本市场的发展。该基金已经部分投资以中国为代表的新兴市场股市,全球资产配置使得其抗风险能力更强。

正是由于养老基金和资本市场的良性互动,美国的资本市场中股票始终是养老基金投资的最重要资产。根据ICI的统计,到2013年底美国退休市场总资产23万亿美元,67%的家庭持有税收优惠的退休储蓄个人养老金账户(IRA),IRA和缴费确定型(DC)养老金投资于共同基金的资产6.5万亿美元(此处ICI和OECD统计的数据略有差异:如果ICI的23万亿退休市场总值减去6.5万亿投资于共同基金的话,所余16.5万亿与OECD的16.82万亿误差为1.9%。)。在过去三十多年里,美国股票总市值中养老基金一直都是最大的机构投资者,占总市值的比例在40%-55%之间,养老基金在美国的资本市场中起到了中流砥柱的作用。美国通过资本市场和养老基金的相关法律为保障,汇聚了庞大的长期资本----养老基金,从而复兴了华尔街,又利用华尔街的直接融资打造了诸如微软、苹果、思科、IBM、谷歌这样的科技巨头,为美国保持超级强国地位奠定基础。

中国资本市场建立较晚,相关法律法规不健全,甚至被斥之为“赌场”,已经积累的第一支柱——个人账户养老基金,迟迟不入市的一个最重要理由就是股市风险太大。中国社保体系中的第二支柱私人养老基金的发展历史更短,截至2014年3季度,全国建立企业年金的企业仅7.2万家,参加职工2210万人,积累资金7093亿元,可以部分投资资本市场。中国在2000年设立的全国社会保障基金理事会是养老基金的战略储备,截至2013年底,社保基金会管理的基金资产总额11060亿元,基金自成立以来的累计投资收益额3492亿元,年均投资收益率8.29%,跑赢了CPI。可以看出,中国的主要机构投资者无论从总额还是覆盖率,和美国相比都相差甚远,从表中可以计算出,企业年金和全国社保基金投资股票的总市值占中国资本市场总市值的比例不到1.8%,成为有影响力的长期机构投资者还任重道远。